Dal giorno della Brexit, molti commentatori si stanno sbizzarrendo nel cercare di individuare tutti i problemi economico-finanziari dell’Italia, ma c’è un’importante differenza tra noi e gli altri paesi europei in difficoltà

Siamo sempre stati severi con le faccende economiche italiane, ma questa volta c’è qualcosa che non ci va giù.

Sì, le banche italiane sono inguaiate. Sì, la tensione sociale in Italia è ben visibile. Sì, l’Italia dalla crisi non si è, in fondo, mai ripresa. Ma il panico sull’Italia è nato dopo l’ennesimo e ciclico attacco speculativo al nostro paese, come durante la crisi dello spread, ma in modo diverso.

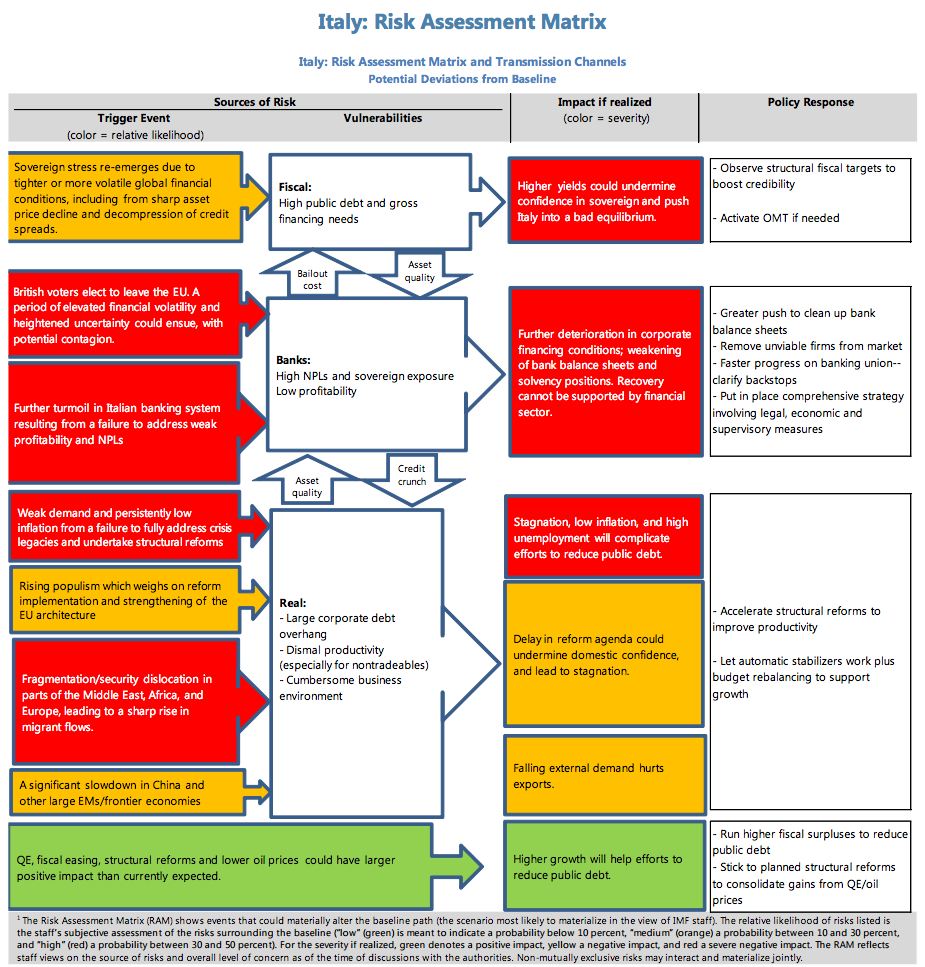

Addirittura, quei fenomeni dell’FMI (di cui non abbiamo, per ovvi motivi, una grandissima stima), hanno preso righello e matita e hanno scritto su un foglietto tutti i problemi improvvisamente apparsi in Italia dal giorno della Brexit:

Ora, noi non ci aggreghiamo a questo buffo coro di condanna dell’Italia.

Non per spirito patriottico (chi vi scrive non vive nemmeno in Italia), ma più per stupore: i problemi improvvisamente denunciati dai media internazionali sono questioni che vediamo da anni.

Le banche hanno bisogno di aiuto per i proprio debiti ? E che cosa è successo di così drammatico negli ultimi 40 giorni ? Un po’ di volatilità in Europa in seguito alla Brexit è bastata a scoprire il problema italiano ? Ma per piacere…

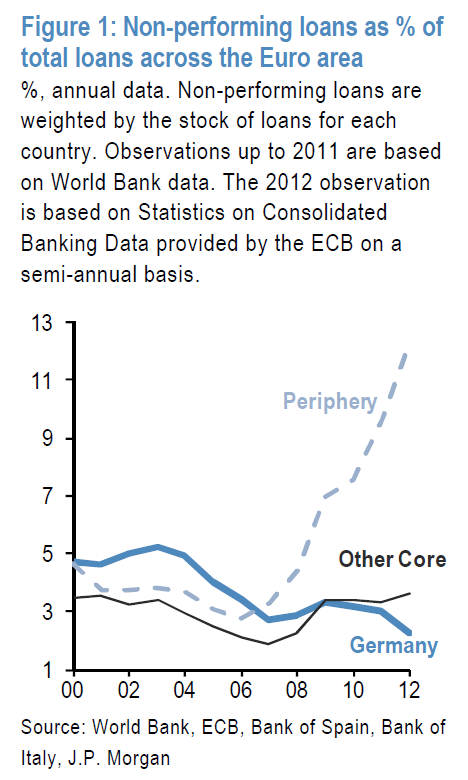

Le banche italiane sono in difficoltà da tanto tempo.

Ma mica siamo soli, prendete le banche spagnole:

E perché poi dovremmo prendercela solo con la Spagna ?

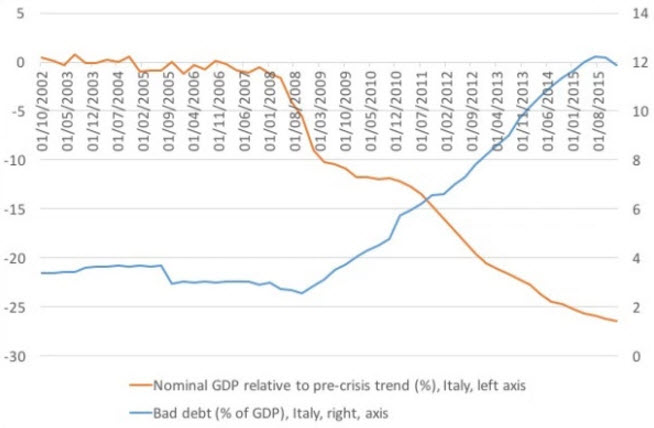

La realtà è questa:

Il trend delle due Europe è sotto gli occhi di tutti.

Ma chi scrive sull’Italia, dimentica un particolare. L’economia italiana rappresenta una porzione enorme di quella europea. Andate in giro in strada a chiedere quante volte la Grecia è fallita negli ultimi anni, c’è chi vi dirà una volta, due, tre o anche zero. La verità è che se la Grecia fallisce, al cittadino europeo medio cambia poco.

Se l’Italia fallisce, il cittadino europeo medio sarebbe invece incline a pensare di ritirare il proprio denaro da ogni conto corrente.

Il bubbone italico c’è, ma ci infastidisce parecchio vedere come i media trattino la nostra crisi come una conseguenza della Brexit, l’attuale crisi bancaria è una conseguenza della crisi del 2008 o, per meglio dire, dell’incapacità delle istituzioni europee (nazionali e sovra-nazionali) di riformare il sistema in preparazione di una nuova crisi.

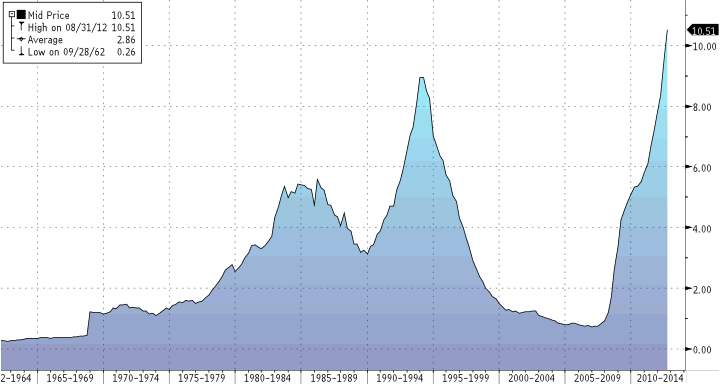

Ma lo avete visto il debito italiano?

Siamo a nuovi top e Padoan diceva che dal 2015 iniziava la discesa.

Siamo al?

E non solo. Con spread artificiale a 100 e tassi Bot negativi (ci pagano per fare debito).

Solo a Maggio + 10,9 miliardi.

Si scende sempre nei mesi di “pago tasse” come Dicembre, Giugno-Luglio. Dove c’è il saldo tasse irpef/ires e acconti. E lì esce ilPadoan dicendo visto? Ora il debito scende.

Salvo poi riprendere a salire nei mesi normali.

E si, tanto l’UE è fessa e lo si vede visto che al Renzo danno sempre flessibilità.

E lui li spende per i Farinetti (quelli che si aggiudicano i padiglioni per i loro ristoranti EXPO senza fare gare).

E a noi ci piace mangiare Eat-aliano ;)

premesso che il debito pubblico italiano (e non solo) scenderà soltanto il giorno in cui ci si metterà d’accordo per una mega ristrutturazione dei debiti pubblici europei (e quel giorno arriverà, eccome se arriverà), il senso del post è sottolineare lo stupore di fronte all’improvvisa tensione sul settore bancario italiano in seguito alla Brexit, sono convinto che molti trader hanno venduto soltanto perché altri lo hanno fatto (ma, forse, prima di vendere hanno comprato con la stessa logica)

Ma poi perché le banche italiane dovrebbero essere attaccate più di quelle spagnole o portoghesi ? I non-performing loans rientrano nella voce “debito privato”, e ci pare che in Europa ci sia uno squilibrio di trattamento fra il debito pubblico e quello privato. Domani pubblicheremo un post a riguardo

Goldman Sachs ha calcolato che lo shortfall delle banche italiane è pari a 40 miliardi di euro e si tratta di una cifra consistente ma non elevatissima, basti ricordare che la Spagna in passato ha impiegato 50 miliardi di euro per rimettere a posto le sue banche.

Il problema è che l’Italia non ha ricapitalizzato il settore bancario nel momento in cui tutti lo facevano tra il 2010 e il 2012. Il nostro Paese non lo ha fatto, vantando di avere un sistema bancario solido che all’epoca di fatto era tale, basti pensare che Intesa Sanpaolo era la quinta banca al mondo per capitalizzazione.

In seguito però si è avuto un deterioramento delle posizioni debitorie da parte delle banche e dopo aver approvato due anni fa insieme agli altri Paesi europei il bail-in, ora ci troviamo ad aver bisogno di soldi pubblici, “dopo aver firmato(noi) un accordo che non lo consente”.

Un classico all’italiana, io credo che non sarà facile evitare il bail-in. Oltretutto, ho questa impressione che il bail-in vada contro le norme base di diritto commerciale in Italia. Cioè se io obbligazionista ho comprato un’obbligazione MPS anni fa quando il trattato europeo non esisteva ancora, per quale motivo dovrei trovarmi ora a sottostare a questo accordo ? Vorrei sapere se MPS, a suo tempo, ha avvisato gli obbligazionisti del cambio del loro profilo di rischio