Il board della BCE sta lavorando al Quantitative Easing per risollevare le sorti dell’Eurozona, ma ci teniamo a far notare ai lettori che un errore tecnico in questa fase commesso dalla nostra banca centrale potrebbe mandare all’aria l’intero sistema

(ripubblicazione articolo del 14 aprile 2014)

“Stampa che ti passa” non dovrebbe mai essere l’orientamento economico di nessuno, men che meno di una banca centrale.

Tuttavia, dopo anni di recessione e un futuro di stagnazione economica in pieno stile Giappone ’90 sta portando anche i più aspri nemici dell’inflazione a pensare che, forse, aumentare la base monetaria europea potrà aiutare tutti.

Nello specifico, vi rimandiamo all’ultima conferenza stampa di Mario Draghi in cui il Presidente della BCE ha chiaramente detto che il QE è una delle opzioni che il board della banca centrale sta studiando.

Concentriamoci, in particolare, su un concetto sul quale Draghi ha insistito rispondendo alle domande della stampa internazionale: nessuno può pensare che il QE europeo potrà essere dello stesso stampo di quello americano.

Come mai la strategia del “copia-incolla” non va bene per la BCE ? Draghi spiega che, contrariamente agli USA dove l’economia si basa sul mercato dei capitali, in Europa è il mercato del credito il fattore che indirizza l’economia.

Questa constatazione da parte di Draghi non è affatto banale e, a nostro parere, è più che corretta. Del resto non abbiamo molto da ridire sul profilo dell’economista Mario Draghi: sappiamo bene che, se fosse per lui, il QE sarebbe già iniziato da tempo (ma la Bundesbank ha sempre avuto ragioni per impedire che ciò accadesse).

Dunque il problema che si pone qui è trovare il QE “ottimale” per l’Eurozona, e la questione è molto spinosa.

Prendete il famoso piano LTRO (una specie di QE “a tempo”, diciamo così) varato dalla BCE negli ultimi anni a più tranches. Dove è arrivata la liquidità in eccesso immessa nell’economia attraverso l’LTRO ?

Ovviamente, in logica corrispondenza con quanto detto da Draghi qualche settimana fa, il denaro è arrivato alle banche.

Il meccanismo che la BCE aveva in testa era questo:

Problema da risolvere: crisi del mercato del credito, le banche non prestano soldi e l’economia rallenta

Soluzione ipotizzata: dare più liquidità alle banche in modo da far crescere i prestiti e far ripartire l’economia

Domanda: ha funzionato ? Ovviamente no, le banche hanno preferito depositare i propri soldi presso la BCE (anche con tassi nulli !) piuttosto che prestare soldi ai privati (con un rendimento molto più alto di quello offerto dai forzieri della BCE, ma, ovviamente, un rischio di non rivedere quei soldi esponenzialmente maggiore). In alternativa, alcune banche hanno preferito comprare titoli di Stato di Paesi “a rischio” (si fa per dire, sappiamo benissimo che l’Europa non può permettersi di far fallire un Paese come la Spagna o l’Italia, per questo i rendimenti dei titoli di Stato di questi Paesi stanno scendendo da anni) in modo da speculare attraverso la finanza, senza passare per quella che viene comunemente chiamata “economia reale”.

Ora, l’LTRO è stato un piano molto piccolo rispetto a quello di cui l’Eurozona avrebbe bisogno, infatti il QE europeo sarà molto più grande dell’LTRO.

Se la BCE dovesse concedere quei 1000 miliardi di euro di cui si parla in prestito alle banche dell’Eurozona, il rischio di creare bolle speculative nei mercati obbligazionari (e, forse, anche in quelli azionari), sarebbe stratosferico.

Anzi, c’è chi dice che il QE europeo, ancora prima di iniziare, potrebbe aver creato la sua prima bolla speculativa in Grecia, basta dare un’occhiata all’ultima asta dei bond greci a 5 anni:

Il vero errore che la BCE rischia di fare, dunque, è quello di ripetere l’operazione fatta con l’LTRO, ma in grande stile (1 trilione di Euro di bolla speculativa è una ragione più che sufficiente per far collassare la moneta unica, che ne dite ?).

I grafici per giustificare le nostre paure sono infiniti, prendete ad esempio i prestiti concessi ai privati dalle banche spagnole:

O in Irlanda:

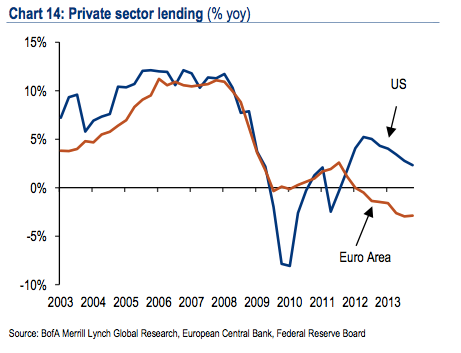

Il confronto tra Eurozona e USA ci dice perchè, in questo momento, i tassi di crescita delle due aree economiche sono così diversi tra loro:

È tutta una questione di credito, se però il QE europeo dovesse essere pensato soltanto per le banche (e non per i “clienti” delle banche, ovvero i consumatori) allora il PIL crescerebbe in maniera artificiale per anni e, prima o poi, esploderebbero più bolle speculative che ci riporteranno in una situazione simile a quella del 2008.

Anzi, avremo solo perso tempo e, forse, la situazione sarà ancora peggiore di quella del 2008.

Speriamo solo che la BCE sappia bene quello che sta per fare.

Lascia un commento per primo