Siamo sinceri: nonostante la crisi del 2008 abbia avuto un impatto enorme sull’economia mondiale, sarebbe ingiusto osservare come i mercati emergenti siano riusciti ad assorbire più facilmente lo scoppio della bolla americana dei sub-prime rispetto alle economie più avanzate, ma la prossima crisi farà male a tutti

Forse sarebbe ora di parlare di un eccessivo indebitamento per le economie emergenti.

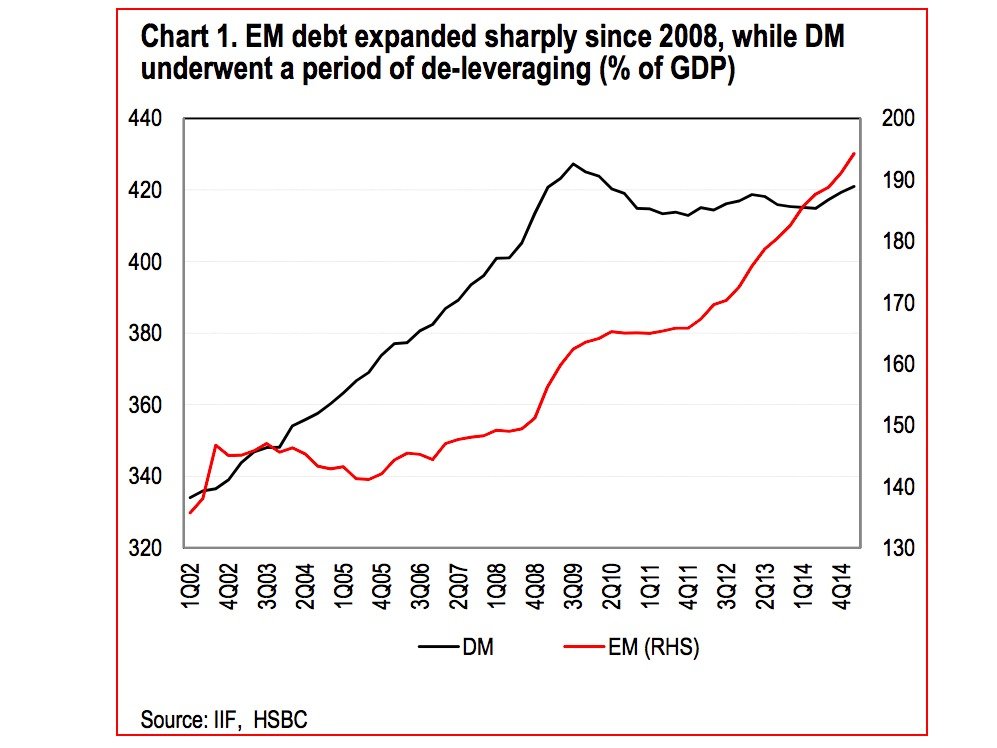

Mettiamo in chiaro una cosa: quando parliamo di “eccessivo” indebitamento, stiamo semplicemente confrontando il debito di un paese rapportato alla grandezza di un’economia e, quindi, al proprio PIL.

Se da un lato abbiamo le economie più avanzate che, nonostante la moda del Quantitative Easing, hanno visto il proprio livello di indebitamento medio calare, dall’altro abbiamo i mercati emergenti, per i quali non possiamo certo dire la stessa cosa:

Notate che, quando ci riferiamo ai “mercati emergenti”, parliamo di economie che viaggiano ad un tasso medio di inflazione ben più elevato di quello di noi occidentali.

Ricordate sempre che l’inflazione è di norma amica del debitore, in quanto i debiti vengono contratti di norma (nel 99% dei casi) su base nominale, mentre l’incremento dell’inflazione riduce, di fatto, il valore “reale” del debito, non rendendo certo molto felice il creditore di turno.

Finché l’economia cresce e c’è inflazione, per il debitore va tutto bene.

Quando la prossima crisi smorzerà i consumi (prima o poi una crisi capita, per il semplice principio del ciclo economico), è probabile che i mercati emergenti registrino uno stop nel livello generalizzato dei prezzi ed addirittura un possibile calo degli stessi (deflazione).

La deflazione va ad incrementare il valore reale del debito, generando vendite di asset da parte del debitore per evitare il default. Immaginando tanti debitori o un unico grande debitore (magari lo Stato), andiamo in uno scenario macroeconomico. Moltiplicando questo meccanismo per una parte rilevante degli agenti economici nel paese, vediamo un continuo rallentamento dei consumi e dei prezzi che spinge l’economia in una fase di stallo con tassi di crescita praticamente nulli nel migliore dei casi e prezzi immobili o tendenti al ribasso (suona familiare, non è vero ?).

Tutto questo escludendo un pronto intervento della banca centrale di turno finalizzato alla sradicazione della deflazione dall’economia, c’è solo da sperare che l’incredibile ritardo con cui la BCE è intervenuta seriamente sul mercato monetario dopo 7 anni (sette !) di crisi economica rimanga un errore dal quale imparare in futuro.

Lascia un commento per primo