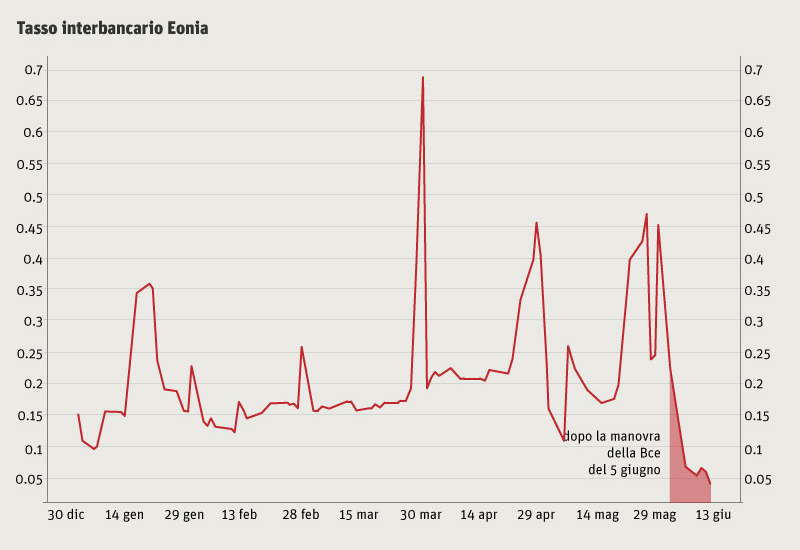

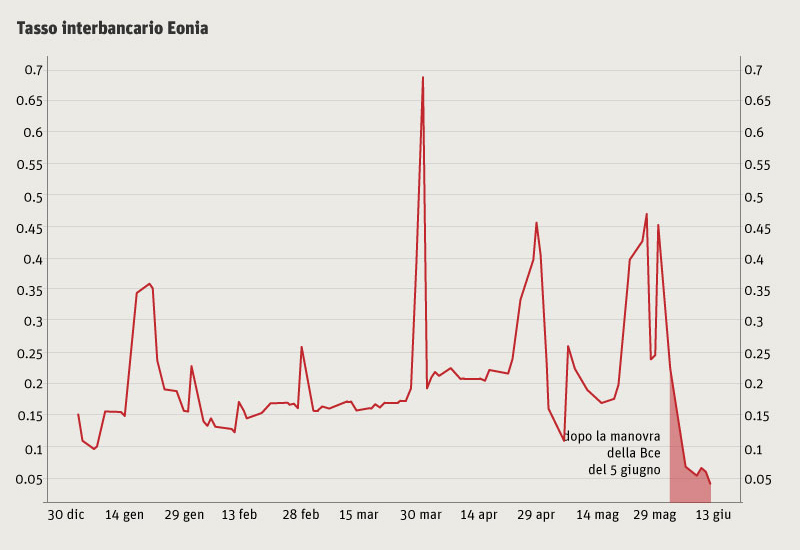

Per ora tutto ok: nel pacchetto di misure varato dalla BCE a inizio Giugno: tra tassi negativi, tLTRO e ABS il tasso interbancario EONIA è collassato di circa il 90% nel giro di una manciata di giorni, ma basterà questo a far ripartire l’economia nell’Eurozona ? (guest post)

(ripubblicazione articolo del 16 giugno 2014)

Molti operatori sono in trepidante attesa di capire se il pacchetto di misure espansionistiche annunciate il 5 giugno dalla Banca centrale europea riuscirà finalmente riportare il denaro dalle stanze di Francoforte (metaforicamente) all’economia reale. Se, in sostanza, la cinghia di trasmissione tra moneta di riserva bancaria e moneta reale da tempo inceppata, sarà riparata.

Ma ci sono anche altri operatori che non si aspettano nient’altro rispetto a quello che è già successo nell’ultima settimana quando il tasso Eonia overnight (che misura il costo degli scambi di denaro tra banche a fine serata, quando sono chiamate a coprire con riserve gli impieghi in modo tale da non avere “buchi” in bilancio) dopo l’annuncio della Bce è crollato del 58%, passando dallo 0,104 allo 0,043 di ieri sera. Se poi consideriamo che il 30 maggio era balzato allo 0,448 è ragionevole suppore che le aspettative di mosse stabilizzatrici da parte della Bce (fino all’annuncio del 5 giugno) hanno avuto un ancor più fragoroso effetto su questo tasso: -90%.

Come dire, colpito e affondato. Non dimentichiamo che l’obiettivo istituzionale della Bce è mantenere la stabilità dei prezzi, che si raggiunge anche tenendo il tasso interbancario sotto l’inflazione. E c’è da dire che da inizio anno il tasso Eonia è stato fin troppo ballerino. A inizio aprile ha sfiorato lo 0,7%, superando il tasso di inflazione (0,5%) e, soprattutto, riflettendo ancora forti divergenze tra le banche nell’Eurozona: quelle del Nord con un eccesso di riserve e quelle del Sud un po’ più a corto soprattutto dopo la corsa a restituire i precedenti prestiti agevolati della Bce (Ltro, long term refinancing operation) per rientrare nei parametri degli stress test e dell’asset quality review sui bilanci in programma appunto nel 2014.

Con una maxi manovra (portando sotto zero il tasso sui depositi presso la Bce e indirettamente spingendo le banche del Nord a rimetterle in circolo e dall’altro garantendo nuovi Ltro e nuova liquidità a quelle del Sud) la Bce ha centrato per ora il primo obiettivo: stabilizzare il tasso Eonia vicino a quota 0, in linea con quello che ha fatto la Federal Reserve negli Stati Uniti.

I dati indicano quindi che in questo momento a livello generale – grazie alla Bce – le banche dell’Eurozona non hanno più e difficilmente lo avranno nei prossimi mesi un problema di riserve: l’Eonia non ha più motivo di fare le bizze. Bene, quindi, risolto questo problema possono finalmente riprendere a prestare soldi all’economia reale?

Su questo punto, resta molto scetticismo. Non è così semplice purtroppo. «Il credito bancario non è mai condizionato dalla disponibilità in bilancio di riserve in eccesso – spiega Andrea Terzi, professore di economia monetaria all’Università cattolica del Sacro Cuore e docente presso il Franklin College Switzerland -. Ogni banca ha accesso alla liquidità in ogni momento al costo opportunità fissato dalla Banca centrale».

Articolo tratto da “Il Sole 24 Ore“

Lascia un commento per primo