I mercati lo sanno: la Francia non può fallire, la BCE è pronta a fare qualunque cosa in caso di crisi a Parigi, una posizione di vantaggio per Hollande che potrebbe dare scacco matto alla Merkel e porre fine all’assurda austerità Tedesca

Leggo negli ultimi mesi una serie di articoli su blog indipendenti (anche molto autorevoli) che danno la Francia come “la prossima Italia”, addirittura c’è chi, dati alla mano, sostiene che i conti pubblici Francesi siano più disastrati di quelli Italiani.

Che la Francia abbia un’enorme spesa pubblica (in crescita) e un livello di tassazione difficile da sopportare (soprattutto sulle imprese) è un dato di fatto, e negli ultimi mesi la Francia ha fatto registrare tassi di crescita del PIL molto contenuti.

“Molto contenuti”, nel senso che i tassi di crescita del PIL che ha la Francia oggi sono paragonabili a quelli che aveva l’Italia nel 2005-2006, cioè quando l’enorme crisi in cui ci troviamo ora era ancora roba da catastrofisti.

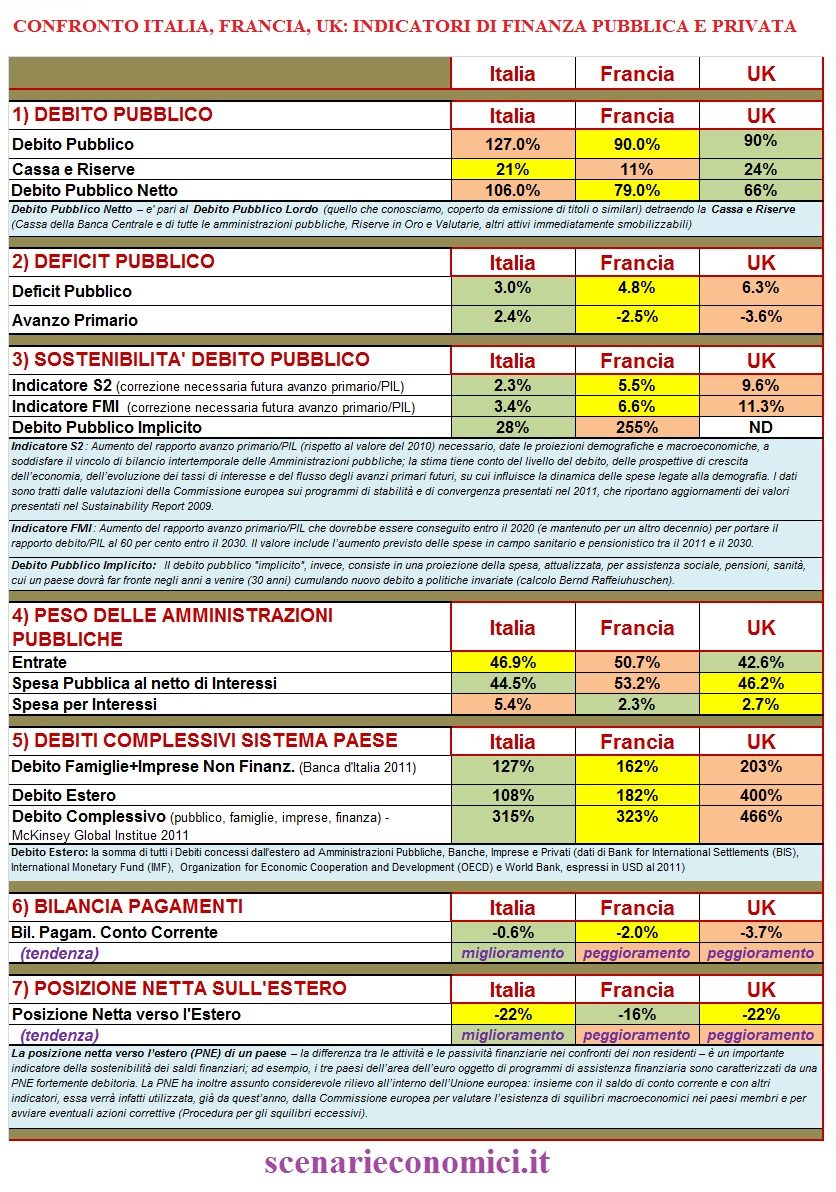

Guardate il confronto tra noi e la Francia:

Certo, a vederla così sembra chiaro che i conti pubblici Italiani sono messi meglio di quelli Francesi, ma di qui a dire che la Francia sta andando verso il default, ce ne passa.

Sì perchè quando parliamo di fallimento di uno Stato, l’analisi contabile non è sufficiente. E dire che, in fondo, il fallimento (default) di uno Stato è una questione di insolvibilità; peccato però che la contabilità sia una disciplina che tende a “fotografare” il presente e, al massimo, a confrontarlo con il passato.

E il futuro ?

Per il futuro ci pensano gli economisti, personaggi spesso strampalati pronti a dire tutto e il contrario di tutto sul futuro dell’economia.

Cerchiamo di fare allora un’analisi da economisti, senza staccare gli occhi dai dati.

Il dato fondamentale su cui vorrei concentrarmi (tra i tanti possibili) è il rendimento dei titoli di Stato Francesi: 1,2,3 voilà:

La flessione dei tassi di interesse (ergo del rischio di default Francese percepito dai mercati) ad Aprile è stata notevole, come mai ?

Ora, i casi sono due:

1) La crisi di Cipro ha portato ad una fuga di capitali dai PIIGS e dalle piccole nazioni in difficoltà (tipo Slovenia) verso le due nazioni più “sicure” dell’eurozona: Germania e Francia. Però in Germania i tassi di interesse sono decisamente più alti di quelli Tedeschi, e questo rende i titoli di Stato Francesi più attraenti per gli investitori

2) Finalmente, i mercati hanno capito che se fallisce la Francia, fallisce l’Euro. La BCE è pronta a fare tutto il possibile per salvare l’Euro ergo… la Francia non può andare in default.

Scegliete voi quale delle due spiegazioni vi sembra più probabile, comincio a pensare che un calo così vistoso dei tassi sia frutto di un connubio tra le due cose in realtà.

E perchè in Italia non accade lo stesso ? I nostri conti non sono messi male come quelli Francesi e abbiamo dei tassi di interesse abbastanza invitanti, non dovremmo godere degli stessi benefici di cui sta godendo Parigi ?

Direi di no, o, comunque, ora è troppo presto. La nostra economia è in declino, il debito pubblico aumenta e il Governo è costretto a riunirsi il Sabato per fare un decreto ad hoc per pagare una parte dei debiti dello Stato verso le imprese: la nostra situazione economico-finanziaria è molto più vicina a quella della Grecia e di Cipro, piuttosto che a quella della Francia, e questo spaventa gli investitori, ma non solo quelli stranieri, anche e, soprattutto, quelli Italiani (che immagino siano tra i tanti ad aver spostato i propri risparmi in Francia e Germania): è un cane che si morde la coda…

Lascia un commento per primo