Lo stress test condotto dall’Eba e dalla Bce è stato sufficientemente severo e utile per valutare il grado di fragilità delle banche europee? I risultati delle banche americane nello stesso esercizio proposto dalla Fed sono ben diversi. Chi in Europa non avrebbe superato il test (guest post)

IL GRADO DI SEVERITÀ DELLO STRESS TEST

Il 26 ottobre le autorità di vigilanza europee Eba e Bce hanno pubblicato i dati sullo stress test e i risultati del processo di revisione degli attivi bancari denominato Aqr (asset quality review). Cercherò qui di evidenziare quanto sia stato realmente severo l’esercizio di stress test e quanto possa risultare effettivamente utile per valutare il grado di fragilità delle banche, che, come dichiarato dalle stesse autorità, è l’obiettivo finale dell’operazione.

Il grado di severità degli esercizi di stress test viene in genere stabilito in termini di riduzione di punti sul common equity tier 1 ratio (il cosiddetto Cet1 ratio); tuttavia, andrebbe valutato innanzitutto rispetto alla quantità di perdite simulate, eliminando così qualsiasi distorsione legata alle complessità (ancora maggiori con l’applicazione delle nuove regole di Basilea 3) derivanti dal calcolo del patrimonio regolamentare; al contempo, si otterrebbe così una rappresentazione non condizionata dai coefficienti di ponderazione impiegati per il calcolo degli Rwa (il denominatore del Cet1 ratio), che risultano tuttora fortemente differenziati tra le diverse banche pur in presenza di un quadro regolamentare unico.

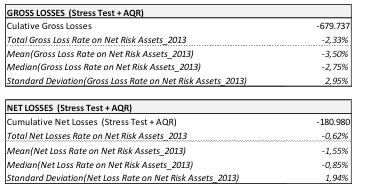

La tabella 1 riporta gli impatti complessivi dell’esercizio di stress test nello scenario denominato “avverso”, combinato con gli effetti dell’Aqr. Nella prima sezione vengono riportati gli impatti cumulati al 2016 derivanti dai principali fattori di rischio stressati (credito, mercato e controparte) insieme al relativo tasso di perdita sulle net risk assets (totale attivo al netto delle attività immateriali) del 2013, che costituisce l’impatto economico lordo (gross loss rate on net risk assets). L’impatto complessivo finale dello stress test viene indicato nella seconda sezione (net losses), che include tutti gli effetti legati alle altre componenti di ricavo e costo di una banca (in particolare: margine di interesse, commissioni, altre voci residuali di proventi/oneri, fiscalità). Se l’impatto lordo è quello che può essere inizialmente collegato alle ipotesi di severity considerate nello scenario avverso, l’impatto netto è quello che viene poi capitalizzato e incide effettivamente sui ratios patrimoniali che misurano la capital adequacy delle banche.

Tabella 1 – Cumulata perdite lorde e nette 2014-16 (stress test + Aqr)

![]()

![]()

Fonte: Elaborazioni su dati Eba e Bce

Il passaggio tra la cumulata delle perdite lorde e quella delle nette è molto importante per capire l’effettivo grado di severity dell’esercizio di stress test. Lo scenario avverso + Aqr ha un impatto lordo per circa 680 miliardi di euro, cui corrisponde un tasso di perdita di circa il 2,3 per cento. In termini netti l’impatto si riduce a 180 miliardi, con un tasso di perdita dello 0,62 per cento, e una riduzione quindi delle perdite di circa il 73 per cento. Questo significa che, delle perdite ipotizzate inizialmente, rimane meno del 30 per cento.

Esaminando nel suo insieme questi dati, non risulta facilmente giustificabile come possano “svanire” così tante perdite nel passaggio tra valori lordi e netti. In realtà, se andiamo ad analizzare più in dettaglio i dati, risulta ancora meno comprensibile. Se ci concentriamo sulle grandi banche (quelle con un valore delle net risk assets maggiore di 500 miliardi di euro e che rappresentano oltre il 65 per cento degli attivi complessivi), il tasso di perdita lordo è di circa il 2,1 per cento, quello netto è di circa lo 0,36 per cento, ovvero oltre l’80 per cento in meno di quello lordo. Senza considerare le grandi banche, il tasso di perdita lordo è del 2,7 per cento, quello netto dell’1,1 per cento. Pertanto, sulle grandi banche, quelle che potenzialmente possono avere effetti sistemici significativi, il tasso di perdita netto è risultato molto contenuto: la metà di quello complessivo, appena un terzo del corrispondente tasso netto riferito alle banche con meno di 500 miliardi di attivo.

Se il primo obiettivo dello stress test e dell’Aqr voleva essere quello di misurare il grado di fragilità delle grandi banche sistemiche (e, se non fosse stato il primo obiettivo, ci sfugge il senso dell’effettiva utilità di questi processi), possiamo dire che in un certo senso mancano i presupposti per fare questo tipo di valutazioni; potremmo sintetizzare il tutto in una semplice ed evidente equazione: “poche perdite = pochi problemi”.

STRANEZZE E PARADOSSI

Osservando i dati sulle singole banche ne emergono alcuni di cui non risulta chiara l’origine. Nel prospetto di riepilogo del conto economico di Deutsche Bank ci sono circa 3,5 miliardi ogni anno, ovvero complessivamente 10,5 miliardi, indicati come “other income and expenses” che dovrebbero corrispondere a oneri/proventi non ricorrenti. Escludendo errori, ci sarà sicuramente una spiegazione. Ma qualunque sia, vista la rilevanza degli importi, sarebbe stato opportuno darne evidenza nei prospetti riepilogativi, considerando che 10,5 miliardi rappresentano oltre il 20 per cento del common equity tier 1 capital di Deutsche Bank del 2013.

Questa voce assume valori significativi anche per Crédit Agricole, che nei tre anni cumula “altri proventi” per 3 miliardi. Per le altre banche, questa voce risulta assente o con un impatto positivo limitato. Complessivamente la somma di questa componente per tutte le 123 banche europee è di circa 9,4 miliardi di euro; escludendo Deutsche Bank e Crédit Agricole l’impatto complessivo è di -4,1 miliardi di euro.

Risulta inoltre abbastanza paradossale anche il fatto che dall’Aqr non siano emersi aggiustamenti minimamente significativi per quelle banche in cui i cosiddetti attivi di terzo livello (per i quali la valorizzazione a bilancio è ottenuta sulla base di tecniche di valutazione che utilizzano come input uno o più parametri non desumibili direttamente dal mercato) hanno un peso rilevante. Per le quattro banche G-Sib maggiormente esposte (Bnp Paribas, Crédit Agricole, Groupe Bpce e Deutsche Bank), che alla fine del 2013 avevano attivi di terzo livello per un totale circa di 74 miliardi di euro, le rettifiche complessive di fair value sono state di 1,2 miliardi di euro, circa l’1,6 per cento del valore degli attivi medesimi. Deutsche Bank, che alla fine del 2013 aveva attivi di terzo livello per il 70 per cento del proprio tangible common equity (patrimonio al netto delle attività immateriali), le rettifiche di fair value sono state di 94 milioni, un tasso di perdita di appena lo 0,32 per cento del valore degli attivi medesimi. Valori di perdita forse un po’ bassi, considerando l’incertezza sul valore che grava su questo tipo di strumenti finanziari.

UN CONFRONTO EBA-FED

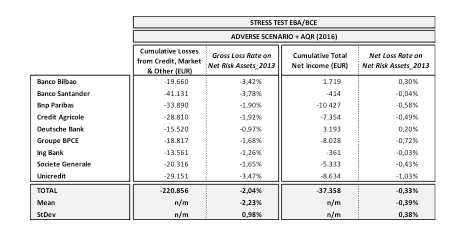

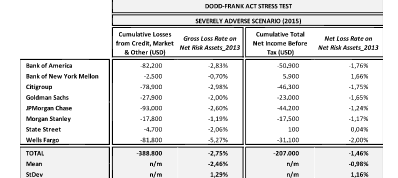

Per evidenziare meglio alcuni ragionamenti e conclusioni precedenti, può essere utile fare un confronto con gli stress test condotti sulle banche Usa dalla Federal Reserve. Per renderlo il più possibile omogeneo limitiamo l’analisi alle nove banche dell’area euro appartenenti al gruppo delle G-Sib (vedi tabella 2), e alle corrispondenti otto banche americane G-Sib (vedi tabella 3).

Tabella 2 – Stress test EBA/BCE 2014: banche G-SIB area euro

Fonte: Elaborazioni su dati BCE e EBA

Tabella 3– Dodd-Frank act stress test 2014: banche G-SIB Usa

Fonte: Elaborazioni su dati FED

Se confrontiamo i tassi di perdita lordi e netti delle banche europee con i risultati relativi al campione di quelle Usa, riscontriamo perdite lorde cumulate complessive in due anni (contro i tre anni dell’esercizio Eba/Bce) pari a 389 miliardi di dollari (circa 305 miliardi di euro), corrispondenti a un gross loss rate medio cumulato del 2,75 per cento; un dato più elevato, ma non troppo distante da quello dell’esercizio europeo. Le perdite nette riferite alle banche Usa ammontano a 207 miliardi di dollari (circa 163 miliardi di euro), con un net loss rate cumulato di circa l’1,5 per cento (circa il 45 per cento minore del gross loss rate), che risulta più di quattro volte il net loss rate medio dell’esercizio Eba/Bce. Pertanto, se gli impatti lordi nei diversi esercizi di stress test sono più o meno dello stesso ordine di grandezza, nel passaggio tra gross loss e net loss dell’esercizio Eba/Bce si verifica un forte effetto di mitigazione (maggiore dell’80 per cento).

Il significativo minor valore della deviazione standard dei net loss rate (0,42 per cento) rispetto a quella dei gross loss rate (0,98 per cento) conferma come la maggiore dispersione negli impatti lordi all’interno del campione si riduca poi in modo rilevante con il passaggio agli impatti netti; questo sembra rivelare che ci siano stati degli aggiustamenti piuttosto importanti nel ricostruire le perdite nette. In effetti, quello che ci dovremmo aspettare è che i valori delle deviazioni standard tra gross loss rate e net loss rate non dovrebbero essere significativamente differenti. Tutto questo trova una conferma nei corrispondenti valori di deviazione standard dello stress test della Federal Reserve, che sono pari all’1,29 per cento per i gross loss rate e 1,16 per cento per i net loss rate, con una variazione quindi di soli 13bps.

Alla fine ci si potrebbe chiedere: quante banche europee avrebbero retto a uno stress test ipotizzando un tasso di perdita netto dell’1,5 per cento (quello cumulato delle banche G-Sib Usa)? Sei delle banche appartenenti al campione delle G-Sib area euro avrebbero avuto seri problemi a mantenere dei ratios sopra il livello soglia del 5,5 per cento: basta fare un semplice calcolo, in funzione del livello di Cet1 capital e degli Rwa del 2013, e applicando un tasso di perdita dell’1,5 per cento al valore delle net risk assets del 2013. Le sei banche sarebbero state probabilmente: Credit Agricole, Bnp Paribas, Deutsche Bank, Groupe Bpce, Ing Bank, Société Générale.

Un esito molto differente da quello emerso dagli stress test.

Articolo tratto da “lavoce.info“

Lascia un commento per primo