Aspettando qualche ritocchino dei “grandi economisti” che siedono in Parlamento, il Governo Letta ha tagliato il cuneo fiscale, ma è l’ennesima presa in giro per tutti

LE DETRAZIONI PER LAVORO DIPENDENTE

La bozza della Legge di stabilità per il 2014 presenta due novità che riguardano l’Irpef: l’aumento della detrazione sui redditi da lavoro dipendente e una possibile razionalizzazione delle detrazioni su alcune spese (spese mediche, per istruzione, funebri, eccetera).

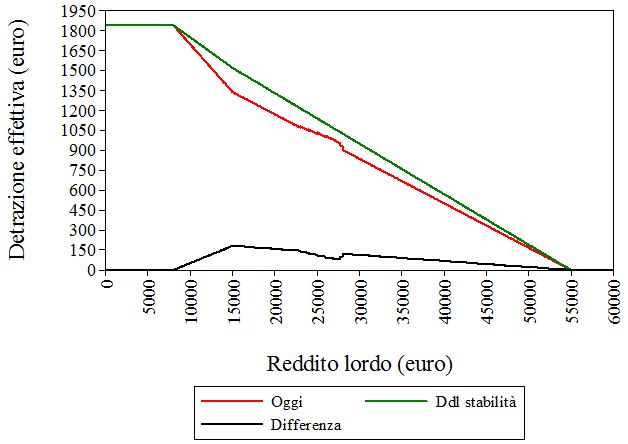

Cominciamo dalla detrazione per fonte di reddito, che aumenta (figura 1) per tutti i lavoratori dipendenti non incapienti con reddito tra 8 e 55mila euro, mentre rimane invariata per i pensionati, gli autonomi e i dipendenti incapienti o con reddito superiore a 55mila euro. (1) Come nell’attuale normativa, la decrescenza della detrazione rimane differenziata per i redditi compresi tra 8 e 15mila euro e tra 15 e 55mila euro. Tuttavia, come si nota dalla figura 1, la decrescenza proposta nel disegno di Legge di stabilità è pressoché lineare. Inoltre, sono abolite le “micro-detrazioni” aggiuntive di poche decine di euro al massimo che la normativa Irpef prevede per i lavoratori dipendenti con reddito compreso tra 23 e 28mila euro. L’aumento della detrazione è crescente tra gli 8 e i 15mila euro (il massimo è pari a 182 euro), mentre diminuisce successivamente (figura 1, linea nera).

Figura 1. La detrazione effettiva per i lavoratori dipendenti e assimilati

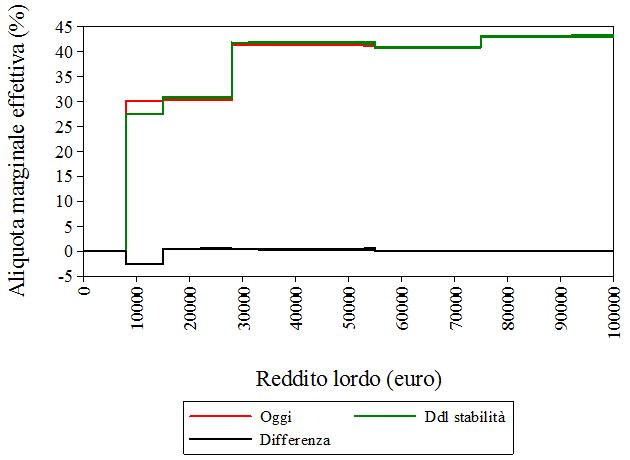

Dal punto di vista tecnico, le modifiche comportano un effetto positivo per i redditi compresi tra 8 e 15mila euro: per questa fascia di reddito l’aliquota marginale effettiva (cioè la variazione di imposta netta dovuta a un aumento del reddito) si riduce del 2,6 per cento, passando dall’attuale 30,17 per cento (si noti che l’aliquota marginale legale è pari al 23 per cento) al 27,57 per cento (figura 2). Rimane invece sostanzialmente invariata nelle altre fasce di reddito: un po’ superiore al 30 per cento nella fascia 15-28mila euro, per poi salire sopra il 41 per cento superata tale soglia (43 per cento oltre i 75mila euro). (2)

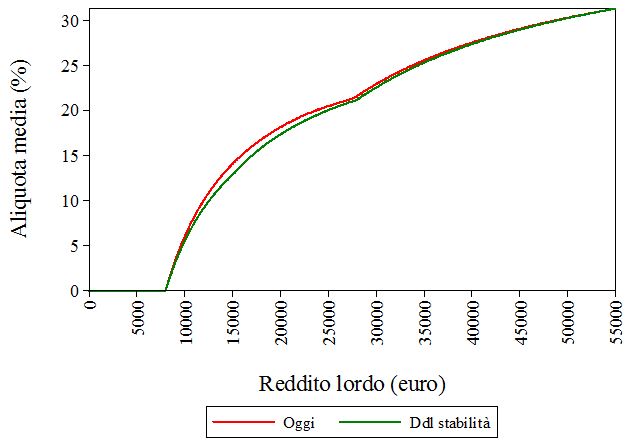

La figura 3 confronta invece l’aliquota media nei due scenari, mentre la figura 4 ne evidenzia la differenza. I redditi attorno a 15mila euro beneficiano della maggiore riduzione dell’incidenza media (-1,2 per cento). Le irregolarità della riduzione tra i 23 e i 28mila euro dipendono dall’eliminazione delle citate “micro-detrazioni”.

Figura 2. L’aliquota marginale effettiva

Figura 3. L’aliquota media

DEFINIZIONE DI REDDITO E FISCAL DRAG

Non sembra invece siano previste novità di rilievo per quanto riguarda la definizione di reddito ai fini Irpef: le rendite catastali degli immobili non locati continuano a essere escluse, come avviene dal periodo d’imposta 2012, anche per la definizione di reddito di riferimento per il calcolo delle detrazioni effettive per carichi di lavoro e famiglia. Versioni precedenti del disegno di Legge stabilità avevano invece previsto di reintrodurre a imposizione il 50 per cento delle rendite catastali degli immobili non locati. Dal punto di vista della vendibilità politica della manovra, probabilmente si è deciso di non applicare questa proposta per non compensare lo sgravio di imposta ottenuto con la revisione delle detrazioni per lavoro dipendente (complessivamente pari a 1,7 miliardi di euro), anche in vista dell’aumento che la manovra prevede in tema di imposizione sugli immobili.

Figura 4. La variazione dell’aliquota media

Va detto che le nostre elaborazioni non tengono conto del fiscal drag (perché non sappiamo se e per chi i redditi aumenteranno), un aspetto che negli ultimi anni viene spesso trascurato perché l’inflazione è bassa e perché la crisi fa sì che molti redditi diminuiscano invece di crescere.

Inoltre, i dipendenti pubblici avranno ancora i redditi nominali fermi per legge. Una piena rivalutazione all’inflazione si è verificata di recente solamente per le pensioni medio-basse. Eppure, chi avrà nel 2014 un aumento del reddito nominale si vedrà ridurre, a causa del fiscal drag, il beneficio derivante dall’incremento della detrazione. Per fare un esempio, un dipendente con un reddito complessivo di 30mila euro risparmierà, nel 2014, 114 euro grazie alla maggiore detrazione,; se il suo reddito salirà al tasso di inflazione programmato dell’1,5 per cento, lo sgravio effettivo si ridurrà a soli 30 euro, il resto andando a compensare l’incremento reale dell’onere dell’imposta. Per chi ha 17mila euro, invece, il guadagno scenderà da 173 a 135 euro. La maggiore detrazione riuscirebbe a garantire un beneficio netto, in presenza di redditi che crescono al tasso di inflazione, fino a 36mila euro circa.

L’IMPATTO SULLE FAMIGLIE

Per analizzare sul complesso delle famiglie l’impatto delle misure proposte utilizziamo un modello di micro simulazione statico la cui base dati è l’Indagine sui redditi delle famiglie italiane della Banca d’Italia pubblicata nel 2012. La normativa di riferimento è quella del 2013 e focalizziamo l’attenzione solo sull’Irpef erariale tralasciando l’effetto di un possibile aumento delle addizionali locali.

Il numero totale dei contribuenti è pari a circa 41 milioni, mentre i lavoratori dipendenti e assimilati (tra cui i collaboratori coordinati) sono 20,8 milioni, dei quali 15,5 milioni tra 8 e 55mila euro. Tuttavia, 1,6 milioni di essi non ottengono uno sgravio a causa dell’incapienza.

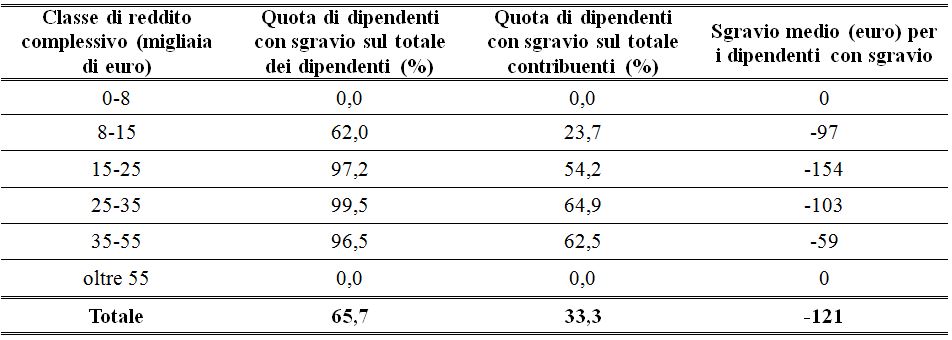

La tabella 1 mostra, per fasce di reddito, quali contribuenti ottengono uno sgravio e il risparmio medio per chi è avvantaggiato. Il risparmio medio maggiore (154 euro) si ottiene nella fascia 15-25mila euro, mentre nella fascia 8-15mila euro lo sgravio medio è minore (97 euro), e ancora più piccolo nelle fasce più elevate.

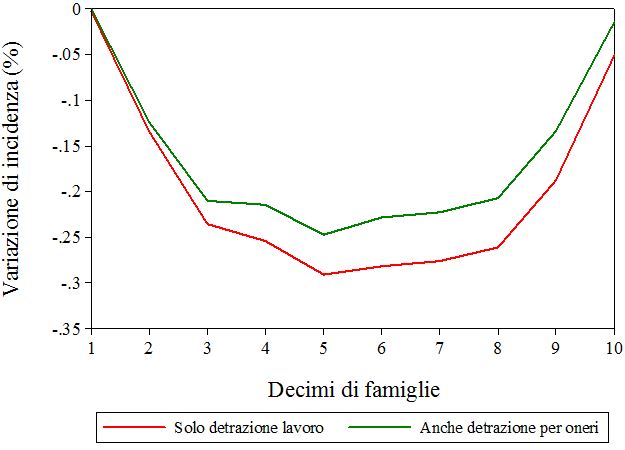

Considerando tutte le famiglie e suddividendole in decimi, la figura 5 evidenzia la riduzione di incidenza imputabile all’aumento delle detrazioni per carichi di lavoro dipendente (linea rossa). Lo sgravio è decisamente contenuto, nell’ordine di decimi di punto percentuale. Non è una sorpresa, dato che la revisione delle detrazioni riguarda solo una parte dei contribuenti Irpef.

Tabella 1. L’effetto della detrazione per lavoro per fasce di reddito – Contribuenti Irpef

Alla modifica sulla detrazione per lavoro si potrebbe aggiungere, entro gennaio 2014, una razionalizzazione (eliminazione o riduzione) delle detrazioni per oneri al fine di ottenere un maggior gettito di 500 milioni di euro. Qualora la razionalizzazione non venisse attuata entro quel termine, è prevista la riduzione della percentuale di detraibilità per gli oneri attualmente detraibili al 19 per cento: scenderebbe al 18 per cento già nel 2013 e al 17 per cento nel 2014. La riduzione di un punto dal 19 al 18 per cento (oggetto della nostra elaborazione) determinerebbe un incremento di gettito di circa 300 milioni di euro (tutte le detrazioni al 19 per cento valgono circa 5,4 miliardi di euro). Questa misura, se attuata, penalizzerebbe di più le famiglie appartenenti ai decimi intermedi (figura 5, linea verde), riducendo lo sgravio complessivo da 1,7 a 1,4 miliardi di euro. Le spese detraibili tendono ad aumentare all’aumentare del reddito, sia per quanto riguarda il loro ammontare, sia per quanto riguarda la quota di contribuenti interessati; tuttavia nei decimi più elevati è più basso lo sgravio medio dovuto alla revisione della detrazione per lavoro.

La riduzione di due punti di detraibilità garantirebbe un maggior gettito di 600 milioni, pari a poco più di un terzo dello sgravio concesso riducendo la detrazione per lavoro dipendente. In questa circostanza il divario tra la linea rossa e la linea verde della figura 5 sarebbe ancora più accentuato.

Negli ultimi anni, da moltissime parti è venuta la proposta,, di ridurre il carico fiscale a partire dal lavoro, e in particolare dai lavoratori a basso reddito. La misura rappresenta un primo segnale in questa direzione. È però un segnale assai debole, che da tanti non sarà avvertito.

Figura 5. La variazione di incidenza su tutte le famiglie, in % del reddito

(1) Le figure 1-4 considerano un lavoratore dipendente con solo reddito da lavoro dipendente, senza carichi di famiglia e spese detraibili o deducibili.

(2) Sia le aliquote marginali, sia quelle medie qui mostrate non includono le addizionali comunali e regionali. Anche in presenza di carichi familiari queste aliquote sarebbero superiori.

Articolo tratto da “lavoce.info”

Lascia un commento per primo