Ora che il favoloso mondo dei tassi allo 0% comincia ad allontanarsi, inizia il braccio di ferro tra Washington ed il mercato obbligazionario

Il problema è estremamente semplice:

1) A gennaio 2015, i titoli di Stato americani a 2 anni avevano un rendimento inferiore allo 0,50%

2) A dicembre 2015, quegli stessi titoli di Stato rendono quasi 1,10%

In 12 mesi, il rendimento dei titoli di Stato biennali è più che raddoppiato. Il motivo ? Non crediamo ci sia bisogno di dirlo, ma il grafico seguente chiarirà ogni dubbio:

(True Economics)

Quell’esplosione dei rendimenti a fine ottobre coincide con il momento in cui la Fed ha ammesso, controvoglia, che i tassi sarebbero stati rialzati, con buona probabilità, alla fine dell’anno.

Visto che, per il mercato, un evento “probabile” è un evento praticamente certo, i prezzi dei bond pubblici americani sono crollati con effetto quasi istantaneo.

Quando la Fed ha effettivamente rialzato i tassi, la risposta del mercato è stata piuttosto tranquilla: l’aggiustamento era ormai cosa già fatta.

Ora, accettando l’idea che nei prossimi trimestri vedremo una serie di rialzi dei tassi negli Stati Uniti, dobbiamo fare qualche calcolo sugli interessi che, effettivamente, lo Stato Federale dovrà pagare ai propri creditori.

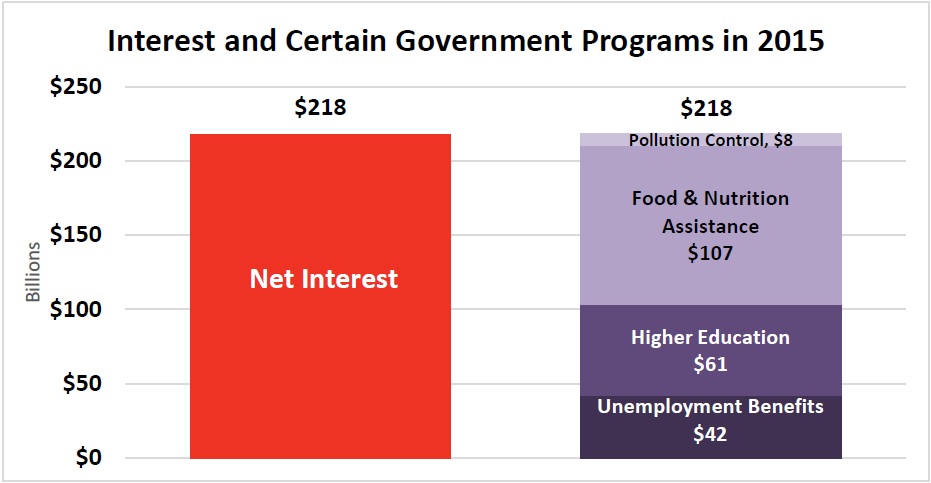

Oltre a poter seguire in (quasi) diretta l’andamento del debito pubblico americano, possiamo dare un’occhiata ad una grafica più intuitiva:

In realtà, dopo il rialzo dei tassi si stima una spesa per interessi nel 2015 pari a 251 miliardi di dollari (stime ufficiali).

Considerando che questo è solo il primo di una serie di rialzi, fino a quando la crescita degli interessi potrà essere sostenibile ?

Ovvero: vedremo ad un certo punto un attacco speculativo dei mercati che spingerà un ritorno della Federal Reserve alla politica monetaria espansiva ?

Lascia un commento per primo