Dall’inizio dell’Abenomics con la svalutazione dello Yen abbiamo cercato di confrontare quanto detto dalla teoria economica con quanto realmente stava accadendo, ed ora abbiamo un quadro più completo

Perdonerete questa piccola pagina teorica, ma riteniamo sia necessaria.

Innanzitutto, per capire il ragionamento che segue è necessario che ogni lettore sappia che cosa sia la curva J (potete trovare una spiegazione teorica semplice qui). Ci perdonerà chi ha fatto studi di economia (sì lo sappiamo, stiamo parlando di un concetto basilare nel campo della macroeconomia), ma il mondo non è fatto solo di economisti.

Dall’inizio della svalutazione dello Yen voluta dal governo di Shinzo Abe e messa in atto dalla banca centrale giapponese (BOJ), di cose ne sono successe.

Come previsto, il crollo del valore della moneta giapponese ha portato ad un primo duplice effetto:

1) Incremento delle importazioni (le aziende hanno bisogno di tempo per adeguare i propri volumi di acquisto al nuovo valore del denaro, chi lavora in un’azienda che importa e/o esporta lo sa benissimo)

2) Calo del valore delle esportazioni (la stessa situazione di prima, ma vista dal punto di vista di chi sta fuori dal Giappone)

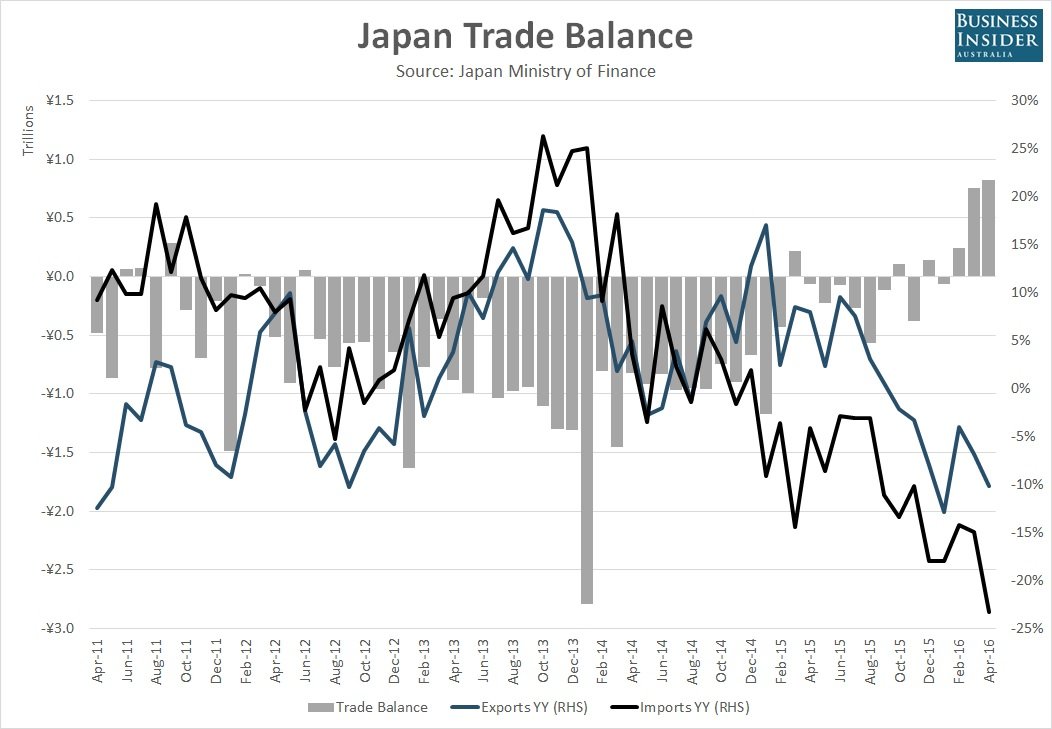

Fin qui tutto normale, ma poi qualcosa è andato storto. La teoria dice che, in un secondo momento dopo la svalutazione, le importazioni calano (le aziende adeguano gli ordinativi di acquisto dall’estero al tasso di cambio più sfavorevole) e le esportazioni crescono (i partner esteri capiscono che ora con la stessa quantità di denaro possono importare di più dal Giappone). Dunque, l’effetto finale della svalutazione dovrebbe essere quello di una forte ripresa della bilancia commerciale, fino ad un certo punto mai ben definito dalla teoria.

Ma questo, fino al 2016, non era mai successo in Giappone. Il paese asiatico, infatti, si è rivelato essere estremamente dipendente dall’import di energia dall’estero, una risorsa pagata non in Yen, ma in Dollari americani. Dato che l’import di questo tipo di prodotto non era assolutamente riducibile, le aziende giapponesi hanno continuato, per anni, a spendere la stessa quantità di Dollari (ovvero, una quantità maggiore di Yen) per la stessa quantità di energia. Non un grande affare, come capirete bene.

Nel momento in cui il prezzo dell’energia (in primis gas e petrolio) è crollato, il valore delle importazioni è sceso. Il risultato ? Un avanzo di bilancia commerciale su cui pochi avrebbero scommesso:

Rimane da capire cosa abbia affossato le esportazioni giapponesi nell’ultimo periodo, ma a questo dedicheremo un nuovo post prossimamente.

Tutto questo per mostrare che sì, probabilmente la curva J esiste, ma la teoria economica in materia è troppo superficiale, e non tiene mai in conto la dipendenza di un paese dall’importazione di alcune risorse.

Lascia un commento per primo