Con il senno di poi, mentre aspettiamo la mossa ufficiale della Fed, riusciamo a capire esattamente quando i mercati hanno cominciato ad aprire gli occhi dopo il sogno del “QE perenne”

Maggio 2013: dopo anni di ubriacatura generale, il presidente della Federal Reserve, Ben Bernanke, annuncia al mondo la triste novella: “Con il supporto dei dati macroeconomici, nei prossimi due meeting del FOMC potremmo decidere di ridurre il ritmo del nostro piano di acquisto di asset”.

Con una semplice frase, come un ipnotizzatore che cerca di risvegliare la propria cavia, Bernanke fece capire ai mercati mondiali che la politica monetaria della principale economia del pianeta era vicina ad un’inversione di tendenza.

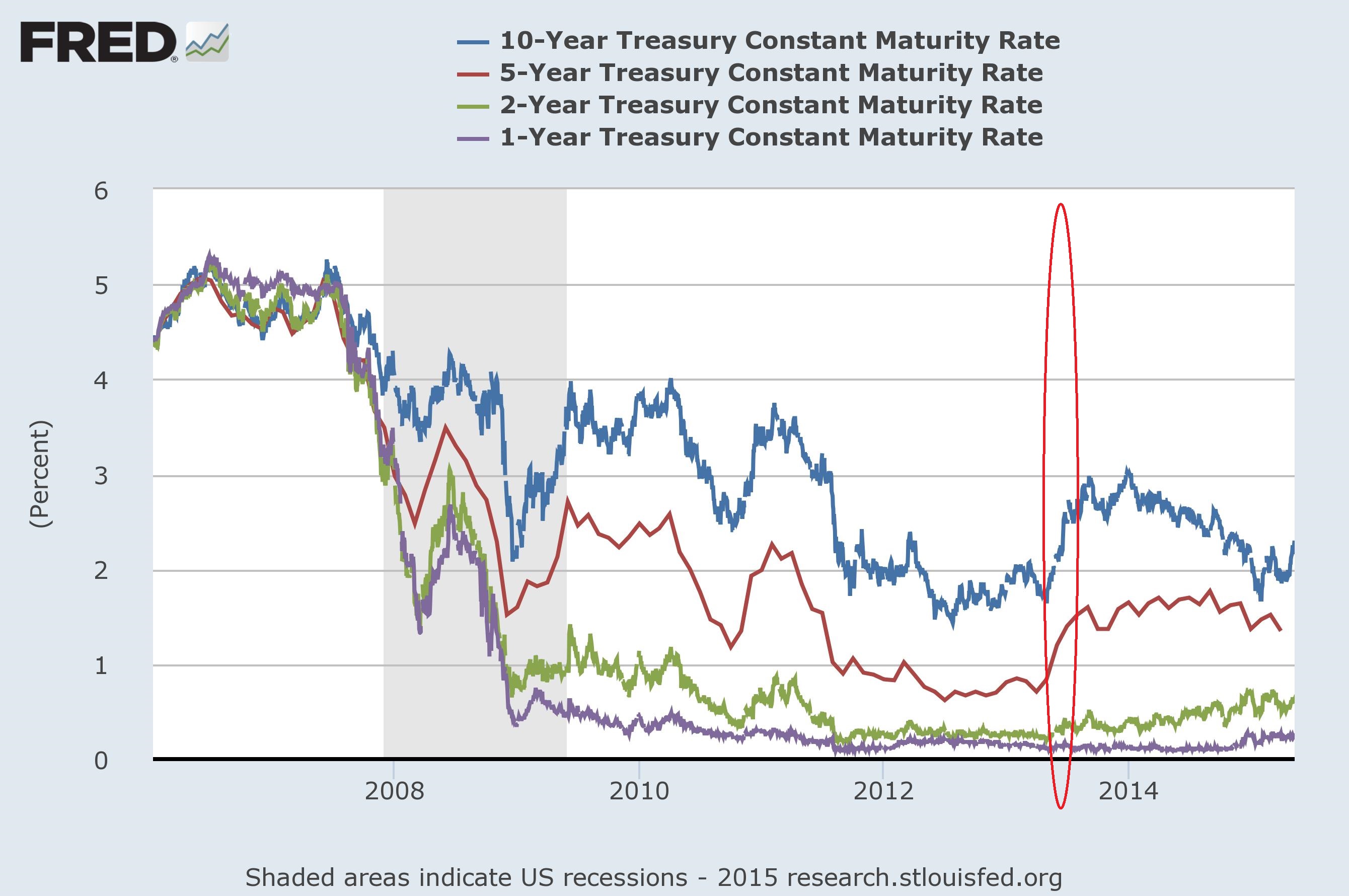

Ora, con il senno di poi, l’importanza di tale annuncio ci è estremamente chiara, ci basta dare un’occhiata al mercato obbligazionario statunitense:

In rosso abbiamo evidenziato proprio l’impennata di quel periodo.

Guardatelo attentamente questo grafico. I rendimenti dei titoli a breve periodo sono quelli più strettamente legati ai tassi della Federal Reserve. I titoli di Stato a due anni registrarono un netto movimento verso il basso (dunque con un rialzo dei rendimenti), mentre quelli ad un anno restarono fermi. Questo implica che, nel 2013, il mercato si aspettava un rialzo dei tassi nel 2015 (due anni dopo), ma tassi ancora fermi nel 2014 (un anno dopo). Questa previsione fu corretta, ed ora anche il rendimento dei titoli a un anno sta salendo.

Se volete sapere dove va il mercato, dunque, non chiedetelo ad un analista, ma consultate direttamente il mercato stesso.

Lascia un commento per primo